Tin tức kế toán: Cách phân bổ thuế GTGT dùng chung cho vận động (HĐ) chịu thuế và không chịu đựng thuế GTGT. Làm sao để bảo đảm an toàn nguyên tắc khấu trừ thuế GTGT nguồn vào theo biện pháp của ban ngành thuế? tiếp sau đây là cụ thể Cách phân xẻ thuế GTGT dùng thông thường cho HĐ chịu thuế cùng không chịu thuế GTGT. Bạn đang xem: Cách phân bổ thuế gtgt đầu vào dùng chung

Chỉ từ bỏ 17.000 đồng/tháng

Phân vấp ngã thuế GTGT dùng thông thường cho HĐ chịu thuế cùng không chịu thuế GTGT.

– phân chia thuế GTGT được phương tiện tại Khoản 2, Điều 14 Thông tứ 219/2013/TT-BTC.

– với được sửa thay đổi tại khoản 9, Điều 1 Thông tư 26/2015/TT-BTC. cụ thể như sau:

“Thuế GTGT nguồn vào của mặt hàng hóa, thương mại dịch vụ (kể cả gia tài cố định) áp dụng đồng thời mang lại sản xuất, kinh doanh hàng hóa, thương mại dịch vụ chịu thuế với không chịu đựng thuế GTGT thì chỉ được khấu trừ số thuế GTGT nguồn vào của mặt hàng hóa, dịch vụ thương mại dùng cho sản xuất, kinh doanh hàng hóa, thương mại dịch vụ chịu thuế GTGT…”

Như vậy, khi doanh nghiệp sử dụng hàng hóa, dịch vụ thương mại để giao hàng chung đến SXKD chịu đựng thuế với không chịu thuế. (Trừ một trong những trường đúng theo ngoại lệ là mặt hàng hóa, dịch vụ thương mại không ship hàng cho hoạt động sản xuất sale vẫn được khấu trừ thuế…).

Thì:

Chỉ được khấu trừ phần thuế GTGT nguồn vào của sản phẩm hóa, thương mại dịch vụ đã tải dùng vào chuyển động SXKD mặt hàng hóa, thương mại dịch vụ chịu thuế GTGT, phần còn lại sẽ không còn được khấu trừ.

Ví dụ: Một doanh nghiệp hoạt động, sản xuất marketing đồng thời món đồ chịu thuế cùng không chịu đựng thuế GTGT. Thì các túi tiền dùng phổ biến cho hai hoạt động này cơ mà không thể riêng biệt được như: giá cả thuê văn phòng, những chi phí làm chủ chung như sở hữu văn chống phẩm. => Trường hợp này DN vẫn phải thực hiện phân bổ.

Lưu ý trường đúng theo khấu trừ thuế:

Hướng dẫn phân bổ thuế GTGT dùng chung cho HĐ chịu đựng thuế cùng không chịu đựng thuế GTGT

Các bước phân chia thuế GTGT dùng bình thường cho hoạt động chịu thuế và không chịu thuế GTGT:

1. Nếu tách riêng được số thuế GTGT của hoạt động chịu thuế với không chịu thuế.

Khi đó Doanh nghiệp yêu cầu hạch toán riêng hai phần thuế này. Số thuế được xác định là dùng cho vận động kinh doanh chịu đựng thuế DN sẽ được khấu trừ.

2.Trường vừa lòng không hạch toán riêng được thuế GTGT của chuyển động chịu thuế và không chịu thuế.

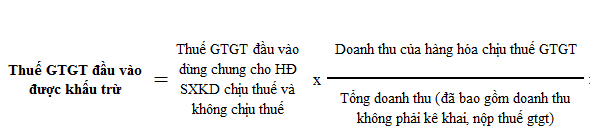

– Số thuế GTGT nguồn vào được khấu trừ sẽ được tính theo xác suất (%) giữa:

Doanh thu chịu đựng thuế GTGT, doanh thu không phải kê khai, tính nộp thuế GTGT so với tổng doanh thu của mặt hàng hóa, dịch vụ bán ra. (bao tất cả cả doanh thu không đề xuất kê khai, tính nộp thuế ko hạch toán riêng rẽ được).

Như vậy, Khi phân bổ thuế GTGT dùng thông thường cho HĐ chịu thuế với không chịu đựng thuế GTGT đề xuất chú ý:

+ thiết bị nhất: “Doanh thu chịu đựng thuế GTGT”– Là lợi nhuận của sản phẩm & hàng hóa chịu thuế mà dn bán ra.

+ thứ hai: “Doanh thu chưa phải kê khai, tính nộp thuế GTGT”. – Là doanh thu của các đối tượng không đề nghị kê khai, tính nộp thuế GTGT.

Lưu ý quan lại trọng:

+ vật dụng ba: “Tổng doanh thu”- Bao gồm tất cả các loại lợi nhuận trong kỳ của doanh nghiệp.

+ đồ vật tư: Thuế GTGT đầu vào của hàng hóa, dịch vụ, TSCĐ dùng tầm thường cho hoạt động chịu thuế cùng không chịu thuế GTGT vào kỳ.

THÔNG TIN MỚI NHẤT:

– phân bổ thuế GTGT dùng chung cho HĐ chịu thuế cùng không chịu đựng thuế GTGT.

+ mỗi tháng (Hoặc quý) – Tùy vào kỳ kê khai mon (hoặc quý) của DN.

Doanh nghiệp tạm phân bổ số thuế GTGT của hàng hóa, dịch vụ, TSCĐ mua vào. (Các HHDV dùng tầm thường cho HĐ SXKD HHDV chịu thuế với không chịu thuế được khấu trừ vào tháng/quý.

+ Cuối năm, DN triển khai tính phân bổ số thuế GTGT nguồn vào được khấu trừ của năm. Mục đích là nhằm kê khai kiểm soát và điều chỉnh thuế GTGT đầu vào đã tạm phân chia khấu trừ theo tháng/quý.

Ví dụ:

Công ty A kê khai tính nộp thuế GTGT theo quý.

* TRONG QUÝ:

Giả sử tại Quý I có số liệu như sau:

– Hóa đối chọi đầu vào: phát sinh những hóa đối chọi sau.

+ Hóa đối chọi thuê văn phòng và công sở trị giá 220.000.000 đồng (đã bao gồm của thuế GTGT). Và không tách ra được số thuế GTGT dùng cho chuyển động không chịu thuế và chuyển động chịu thuế.

+ Hóa 1-1 mua vật liệu để chế tạo hàng chịu đựng thuế GTGT 10%: 16.500.000 đồng. (Đã bao gồm thuế GTGT).

Xem thêm: Cách Kiểm Tra Số Tiền Đã Dùng Trên Shopee Đơn Giản, Cách Xem Tổng Số Tiền Đã Mua Trên Shopee

– Hóa đơn đầu ra:

+ 03 hóa đơn bán loài cây trồng: 200.000.000 đồng.

+ 05 hóa đơn bán hàng chịu thuế GTGT 10% đã bao hàm thuế: 550.000.000 đồng.

+ lợi nhuận thu từ chi phí phạt vi phạm luật hợp đồng: 100.000.000 đồng.

Như vậy, Quý I tạo nên thuế GTGT sử dụng cho hoạt động chịu thuế với không chịu đựng thuế.

Cuối mon 3, công ty phải tiến hành phân bổ như sau:

(Lưu ý: Chỉ phân bổ thuế GTGT nguồn vào của hóa đơn sử dụng chung cho cả hoạt động chịu đựng thuế và không chịu thuế. Nắm thể: tiền mướn văn phòng, còn chi phí mua vật liệu đầu vào đã xác minh là dùng cho vận động chịu thuế GTGT bắt buộc không nên phân bổ).

+ Số thuế GTGT đầu vào dùng bình thường là: 220.000.000*10%/1,1 = 20.000.000 đồng.

+ lệch giá chịu thuế GTGT = 550.000.000/1,1 = 500.000.000 đồng.

+ lệch giá hàng không chịu đựng thuế GTGT = 200.000.000 đồng. (Cây giống như thuộc đối tượng người tiêu dùng không chịu đựng thuế GTGT).

+ lệch giá của sản phẩm hóa, dịch vụ không phải kê khai, tính nộp thuế GTGT = 100.000.000 đồng. (Doanh thu tự nhận đền bù hợp đồng).

Tổng lợi nhuận trong kỳ = 500.000.000 + 200.000.000 + 100.000.000 = 800.000.000 đồng.

» Công thức phân chia thuế GTGT dùng chung cho HĐ chịu thuế với không chịu đựng thuế GTGT như sau:

» nhờ vào công thức trên ta tính được:

Như vậy, lúc kê khai thuế GTGT nguồn vào được khấu trừ thì chỉ kê 12.500.000 đồng.

(Số tiền này sẽ nằm ở vị trí chỉ tiêu <25> trên tờ khai thuế GTGT, cùng với số thuế của những hóa 1-1 phân biệt được dùng cho hoạt động sản xuất marketing chịu thuế GTGT ĐỦ ĐIỀU KIỆN ĐƯỢC KHẤU TRỪ )

ĐẾN CUỐI NĂM:

Các chúng ta tính ra những chỉ tiêu doanh thu chịu thuế GTGT, Tổng doanh thu, thuế GTGT nguồn vào cần phải phân chia của cả năm với thực hiện phân bổ lại tựa như như lấy ví dụ trên.

Trường thích hợp 1:

– Nếu tổng thể thuế GTGT vẫn tạm phân bổ trong kỳ cùng lại nếu LỚN HƠN số thuế GTGT được khấu trừ đã đo lường và tính toán ở cuối năm.THÌ: chúng ta tiến hành kê khai kiểm soát và điều chỉnh giảm số thuế chênh lệch đó (Kê khai vào giá cả <37> của tờ khai 01/GTGT).

Ví dụ: Tống số thuế GTGT được khấu trừ của hàng hóa dịch vụ thương mại dùng chung TẠM PHÂN BỔ vào kỳ là: 50.000.000 đồng. Tuy nhiên số liệu tổng kết cuối năm dựa trên số liệu đúng là 40.000.000 đồng. Điều này có tức là số tiền thuế dn đã khấu trừ vào kỳ nhiều hơn thế nữa so với giải pháp là 10.000.000 đồng. Khi đó chúng ta phải kê khai điều chỉnh giảm 10 triệu này ở chỉ tiêu <37> trên tờ khai Qúy IV.

Trường thích hợp 2:

– trường hợp tổng số thuế GTGT vẫn tạm phân chia trong kỳ cùng lại mà lại NHỎ HƠN số thuế GTGT được khấu trừ đã thống kê giám sát ở cuối năm.THÌ: chúng ta được kê khai điều chỉnh tăng số thuế GTGT chênh lệch đó. (Kê khai vào chỉ tiêu <38> của tờ khai 01/GTGT>

Ví dụ: Tống số thuế GTGT được khấu trừ của mặt hàng hóa dịch vụ thương mại dùng chung TẠM PHÂN BỔ trong kỳ là: 50.000.000 đồng. Mặc dù số liệu tổng kết thời điểm cuối năm dựa trên số liệu và đúng là 60.000.000 đồng. Điều này có tức là số chi phí thuế doanh nghiệp đã khấu trừ ít hơn so với dụng cụ là 10.000.000 đồng. Khi đó chúng ta được kê khai kiểm soát và điều chỉnh tăng 10.000.000 đồng này ở tiêu chí <38> bên trên tờ khai Qúy IV.

LƯU Ý: vẻ ngoài khấu trừ thuế GTGT tại Thông tứ 219/2013/TT-BTC quy định:

– Thuế GTGT nguồn vào phát sinh vào kỳ như thế nào được kê khai, khấu trừ khi xác định số thuế đề xuất nộp của kỳ đó. Không khác nhau đã xuất sử dụng hay còn nhằm trong kho.

– Thuế GTGT đầu vào không được khấu trừ DN được hạch toán vào giá cả để tính thuế TNDN hoặc tính vào nguyên giá bán của TSCĐ. (Trừ số thuế GTGT của mặt hàng hóa, dịch vụ mua vào cụ thể từng lần có mức giá trị từ hai mươi triệu đ trở lên không tồn tại chứng từ giao dịch không cần sử dụng tiền mặt.)

Trên đây là hướng dẫn Phân bổ thuế GTGT dùng thông thường cho HĐ chịu thuế với không chịu đựng thuế GTGT. Các bạn chăm chú để phân bổ và chỉ khấu trừ phần doanh nghiệp được phép khấu trừ thôi nhé.

Bởi vì, nếu kê khai khấu trừ tất cả thuế GTGT đầu vào của hóa đối kháng dùng đến cho vận động chịu thuế và không chịu thuế GTGT có nghĩa là đã sai luật. Hệ trái là nếu sau khi này ban ngành thuế kiểm tra doanh nghiệp gồm sai sót sẽ ảnh hưởng phạt. Thế thể, dn phải nộp phần thuế ko được khấu trừ cùng nộp phạt chậm chạp nộp của phần thuế này